9月10日,由浙江财经大学主办,中国金融研究院承办的2022年宏观经济与金融科技前沿国际研讨会在我校举办。来自圣母大学、西交利物浦大学、天津大学、卡尔顿大学、曼尼托巴大学、湖南大学、澳大利亚麦考瑞大学、浙江财经大学等多所高校专家学者参会交流。本次会议由浙江财经大学中国金融研究院执行院长黄文礼和曼尼托巴大学路磊教授担任联合主席。

浙江财经大学中国金融研究院院长章晓洪致辞。他表示近三年在全球疫情的背景下,中国经济面临较大挑战,希望通过这次研讨会的沟通交流,为经济增长建言献策。

西交利物浦大学何学中教授做了题为“Quantitative Investing and Price Informativeness”的主旨报告,阐述了资本市场价格信息与量化投资之间的关系。

圣母大学笪治教授做了题为“All in a day’s work: What do we learn from analysts’ Bloomberg usage?”的主旨报告。研究通过彭博的分析师在线状态数据描述卖方分析师的工作习惯,发现更努力地工作与更聪明地工作能够提高分析师收益预测的准确性。

澳大利亚麦考瑞大学石劲教授做了题为“A Good Sketch is Better than A Long Speech: Evaluate Delinquency Risk through Real-Time Video Analysis”的主旨报告。研究通过分析借款人面部的微表情,来衡量其对违约风险的影响和作用机制。

天津大学管理与经济学部熊熊教授做了题为 “Will social media distort price discovery? Evidence from M&A Rumors”的主旨报告,分析了与并购相关的新闻,从而进一步研究社交媒体对金融市场中价格发现功能的影响。

湖南大学金融与统计学院母从明教授做了题为“Dynamic Liquidity management with asymmetric adjustment costs”的主旨报告,分析从公司金融视角研究了不对称背景下动态流动资金管理,对企业投融资具有指导意义。

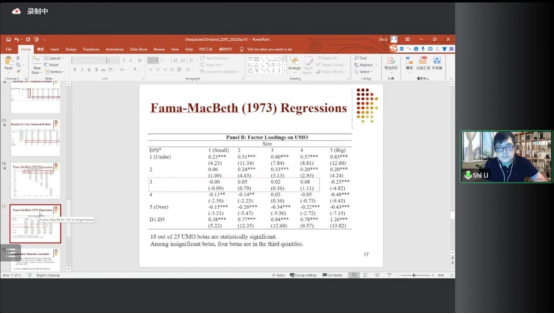

卡尔顿大学李适教授做了题为“The Price of Unexpected Dividends ”的主旨报告,研究了非预期股息对资产定价与传统因子模型的影响,加深了大家对股息有了更深刻的理解。

浙江财经大学中国金融研究院研究院许跃龄做了题为“A Study On the Impact of Institutional Shareholdings to Systematic Financial Risk Spillovers”的主旨报告,分析了机构投资者持股对系统性风险的影响,为我国防范系统性风险提供了一个新思路。

曼尼托巴大学路磊教授做了题为 “Option-implied Firm-level Sentiment and Stock Returns”的主旨报告,从公司层面入手,构造了基于期权隐含波动率的情绪指标,研究了该指标对股价的预测能力。

本次研讨会以“线上+线下”结合形式,AUT2019-2021级研究生、中国金融研究院多名师生参与此次国际研讨会活动。参与人数突破2500人次,受到国内外金融学术界的广泛关注。